任意整理とは、借金の返済が苦しくなった場合に、裁判所を通さず金融機関など債権者に直接交渉することによって、将来の利息・遅延損害金をカットしたり、長期分割払いにして毎月の支払額を下げる交渉などを行う債務整理のことです。

任意整理は、裁判所を通さずに行う手続きなので正確な件数は把握できないのですが、他の債務整理と比べて圧倒的に多くの方が利用しています。

| 自己破産 | 74,325件 |

| 個人再生 | 9,367件 |

| 任意整理(推計) | 150万~250万件 |

今回は「任意整理のメリット・デメリット」「任意整理の流れ」「任意整理についてよくある質問」について解説しています。

任意整理のメリット

将来利息などをカットできる

任意整理の最大のメリットは将来利息・経過利息・遅延損害金などをカットできることです。

| 将来利息 | 債務者が将来支払う予定の利息のことを指します。 |

| 経過利息 | 任意整理の手続きを開始する前に既に発生している未払いの利息のことを指します。 |

| 遅延損害金 | 債務者が返済期日までに支払いを行わなかった場合に発生する追加のペナルティとしての金利や料金のことです。通常の利息よりも高い金利が設定されることが一般的です。 |

借金の催促・取り立てが止まる

弁護士が受任通知を債権者に送ることによって、債権者は直接債務者に連絡を取ることができなくなります。

これにより借金の催促・取り立てが止まり、ストレスから解放されます。

3年~5年程度の長期分割払いにできる

将来利息などをカットして残った債務額を原則3年(36カ月)で分割払いにて返済するように交渉します。

場合によっては5年(60カ月)の分割払いとなることもあります。

資料を揃える手間が少ない

自己破産や個人再生では裁判所を通して債務整理を行いますが、任意整理の場合は直接債権者と交渉をすることによって債務額を減らします。

裁判に関する資料を揃える必要が無いので、依頼者にとっては最も手間が少ない債務整理方法となります。

一部の債権者を除外して手続きができる

任意整理は債権者毎に借金の減額交渉をする手続きです。

特定の債権者との関係を維持したい場合: 例えば、金融機関との関係を維持したい場合や、特定のクレジットカードを引き続き利用したい場合に、その債権者を任意整理の対象から外すことができます。

特定の債権者との交渉が困難な場合: 交渉が難航する債権者を除外し、他の債権者とのみ交渉を進めることで、全体の手続きをスムーズに進めることができます。

借金の理由に関係なくできる

任意整理はギャンブルやFXなどの自己破産だと免責不許可事由になる可能性のあるような理由で作った借金でも減額対象になります。

官報に名前が載らない

任意整理をしても官報に掲載されません。

誰にもバレずに債務整理をしたい方は、自己破産・個人再生と比較してバレにくい任意整理がおすすめです。

任意整理のデメリット

- 元本は減額できない

- ブラックリストに名前が載る

任意整理の相談から解決までの流れ

- STEP1弁護士に無料相談する任意整理は債務者自身で行うことができますが、債務額の計算や債権者との交渉も自身で行う必要があるためおすすめできません。専門家である弁護士などに相談することをおすすめします。面談では借入・収入・資産の状況や債務者自身の希望を考慮して「任意整理が最適な債務整理方法なのか」をヒアリングします。

- STEP2債権者からの取り立て停止弁護士に任意整理を依頼すると金融機関等に受任通知を送ります。これにより取り立てが停止します。

- STEP3各債権者と和解交渉和解案を作成し各債権者と和解交渉を行います。

- STEP4解決:和解に基づく返済各債権者が和解案に同意すると返済が再開されます。

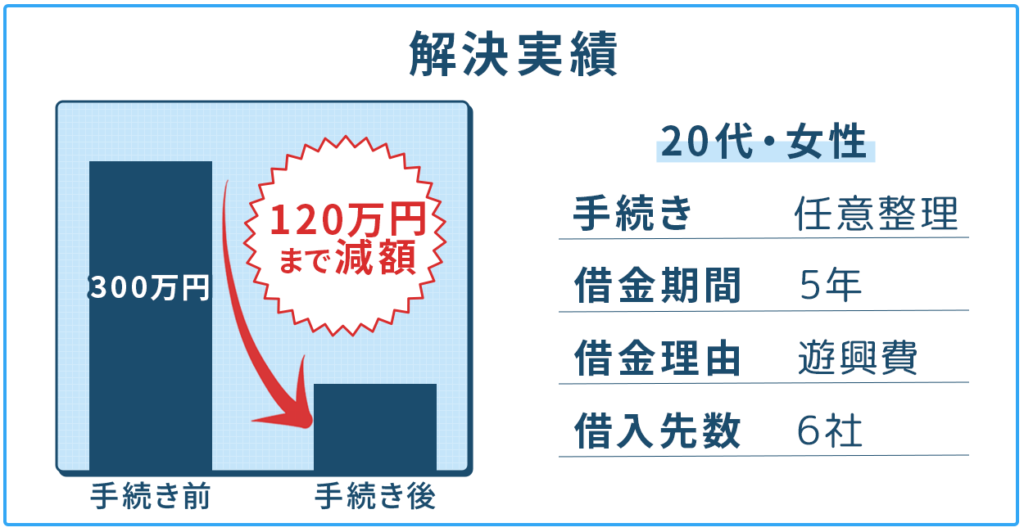

解決実績

任意整理についてよくある質問

- Q家族や友人にバレずに任意整理をすることはできますか?

- A

他の債務整理(自己破産・個人再生)と比べると任意整理はバレにくいです。バレないように任意整理がしたい場合は、事前に弁護士にその旨を伝えておいてください。郵送物などでバレることがありますが、事情を考慮して工夫をしてくれます。

参考記事は自己破産にフォーカスした記事ですが、任意整理でも参考になる部分があるのでぜひご覧ください。

- Q任意整理をすると、クレジットカードは使えなくなりますか?

- A

債務整理を行うと、一時的にクレジットカードの利用が制限されることが多いです。手続きが完了し、一定期間が経過すれば再度利用することが可能になる場合もあります。

- Q任意整理を行うと、家や車を手放さなければならないのですか?

- A

任意整理では、一部の債権者を除外して手続きができるのでローンの残っている家や車でも手元に残して債務を減らすことができます。