自己破産とは、借金を返済することができなくなった場合に、債務者が持つ資産をお金に換えて債権者に公平に分配する手続き(破産手続)と、それでも残った借金について、一定の要件のもとに免除する手続き(免責手続)のことです。

少し難しい表現なのでより具体的に解説すると、

自己破産とは、不動産(自宅や土地)や20万円を超える財産を手放しお金に換えて債権者に分配することによって、残った借金の返済義務が無くなる(つまりは借金がゼロになる)一連の手続きのことです。

お金を貸した債権者からすると「貸したお金が返してもらえない」という理不尽な制度ですが、日本の破産法では「債務者について経済生活の再生の機会を確保する」という目的のため用意されている制度です。

「自己破産」という言葉はネガティブなイメージが強く、「できるだけ自己破産は避けたい」という方が多くいますが、借金に苦しみ辛い日々を送るデメリットよりも自己破産をしてもう一度人生をやり直すのが良い方も多くいます。

今回は「自己破産のメリット・デメリット」「自己破産の条件・流れ」「自己破産についてよくある質問」について解説しています。

自己破産のメリット

自己破産の最大のメリットは「ほぼ全ての借金返済義務が無くなる」ことです。

借金が500万円でも100億円あっても返済義務が無くなります。借金が免除されること以外にも次のようなメリットがあります。

- ほぼ全ての借金返済義務が無くなる

- 借金の催促・取り立てが止まる

- 差し押さえを中止・取り消しにできる

- 財産を一部残すことができる

弁護士から債権者である金融機関等が受任通知を受け取ることで借金の催促・取り立てが止まります。受任通知を受け取った以降は、債権者は直接債務者に連絡をすることができなくなります。

これにより、精神的なストレスの大きな借金の催促・取り立てから解放されることになります。また、給与の差し押さえなどを受けている場合でも破産手続き開始とともに差し押さえは中止されます。

自己破産には「財産を全て失う」というイメージがありますが、実は財産を残して自己破産をすることが出来ます。

- 99万円以下の現金

- 差し押え禁止財産

- 裁判所が自由財産として拡張を認めた財産

- 破産管財人が財団から放棄した財産

自己破産のデメリット

自己破産の最大のデメリットは「高価な財産を手放す必要がある」ことです。

- 不動産(自宅や土地)

- 自動車

- 有価証券

- 宝石 など

自己破産では、持っている財産をお金に換えて債権者に分配する破産手続きをする必要があるため、高価な財産はその原資になります。

20万円を超える価値のある財産は原則処分対象となります。

逆に考えると不動産などの高価な財産がない方にとって、自己破産はそこまで大きなデメリットはありません。高価な財産を手放さなければならないこと以外にも次のようなデメリットがあります。

- 高価な財産を手放す必要がある

- ブラックリストに名前が載る

- 官報に名前が載る

- 職業制限がある

- 全ての債権者が対象となる

- 保証人が借金を肩代わりする

ブラックリストに名前が載る

自己破産をすると信用情報機関(CIC・JICCなど)に金融事故情報として登録されます。このことを俗にブラックリストに名前が載ると言います。

ブラックリストに名前が載ると次のことができなくなります。

- ローンが組めなくなる

- クレジットカードが作れなくなる

- 第三者の保証人になれない

自己破産をすると5年~7年ほどはブラックリストに名前が残り続けると言われています。

自己破産をする多くの方が自己破産前に借金返済の滞納を繰り返している傾向があります。この場合は、自己破産をする前から既にブラックリストに名前が載っているので、改めてデメリットになる方は少ないです。

官報に名前が載る

自己破産をすると官報に名前が載ります。官報とは、国が発行している新聞のようなもので「法律・政令などの制定・改正の情報」「破産・相続等の裁判内容」が掲載されています。

多くの方にとっては馴染みもなく面白みのない官報ですが、官報を読む極々一部の人には自己破産をしたことがバレるリスクがあります。

自己破産を躊躇する最も多い理由の一つに「バレたくない」というものがありますが、「自己破産がバレるケース」「バレにくくする方法」について記事を書いたのでぜひご覧ください。

職業制限がある

自己破産の手続き中(3~4カ月間)の間のみ、就くことができない職業があります。

- 弁護士

- 行政書士

- 宅地建物取引士

- 公認会計士

- 税理士

- 警備員

- 公証人

- 保険募集員

- 交通事故相談員

- 固定資産評価員 など

該当するのは、他人の財産や秘密を扱う職業が多いです。これらの職業の方が自己破産をする場合は、一時的に登録を取り消して全ての手続きが終わり次第再登録をすることで復職することができます。

自己破産をしても資格をはく奪されるわけではありません。

上記職業に従事している方が会社にバレずに自己破産をするのは難しいので、職業制限を受けない「任意整理」や「個人再生」をおすすめする場合もあります。

全ての債権者が対象となる

自己破産では全ての債権者を公平に扱う必要があります。一部の債権者には借金を返済して一部には借金を返さないということ(偏頗弁済:へんぱべんさい)はできません。

これを債権者平等の原則と言います。

不公平を許してしまうと、「家族や知人への借金のみを返済するな」などの事態を招く可能性があるためです。ただし、抵当権や質権などを持っている人は、例外として優先的に返済を受けることができます。

偏頗弁済をすることによって、自己破産手続きを行えなくなってしまう可能性があるので、弁護士に依頼した後は必ず弁護士の指示に従うようにしてください。

保証人が借金を肩代わりする

借金の保証人に家族や知人などを立てている場合、その保証人が借金を肩代わりすることになります。

保証人がいる場合は、自己破産をすると保証人に残額を一括で返済するように請求が及びます。事前に保証人に話を通しておかなければ、トラブルの原因となります。

自己破産をしても家族の財産が奪われることはありませんが、家族が保証人となっている場合は家族の財産を処分する必要が出てくる可能性があります。

保証人に迷惑を掛けたくないという場合は、自己破産ではなく任意整理という選択肢もあります。最適な債務整理方法を選ぶためにも、弁護士に直接相談をすることをおすすめします。

自己破産の相談から解決までの流れ

- STEP1弁護士に無料相談する自己破産は債務者自身で行うことができますが、債権者とのやりとりや裁判所とのやりとりも自身で行う必要があるためおすすめできません。専門家である弁護士などに相談することをおすすめします。

面談では借入・収入・資産の状況や債務者自身の希望を考慮して「自己破産が最適な債務整理方法なのか」からヒアリングをしていきます。 - STEP2債権者からの取り立て停止弁護士に自己破産を依頼すると金融機関等に受任通知を送ります。これにより今後のやりとりは全て弁護士を介して行うことになり、借金の取り立てや催促は停止されます。

- STEP3申し立て準備裁判所へ提出する資料の準備を行います。借入状況や収入状況、資産状況などを資料にまとめていきます。

- STEP4裁判所へ申し立て・破産手続き開始申立書を裁判所に提出し不備が無ければ破産手続開始決定が出されます。財産額などによって「同時廃止」「管財事件」「少額管財事件」に分かれます。

- STEP5解決:免責許可決定裁判所にて借金の支払い義務がないことが決定され借金が全て免除されます。

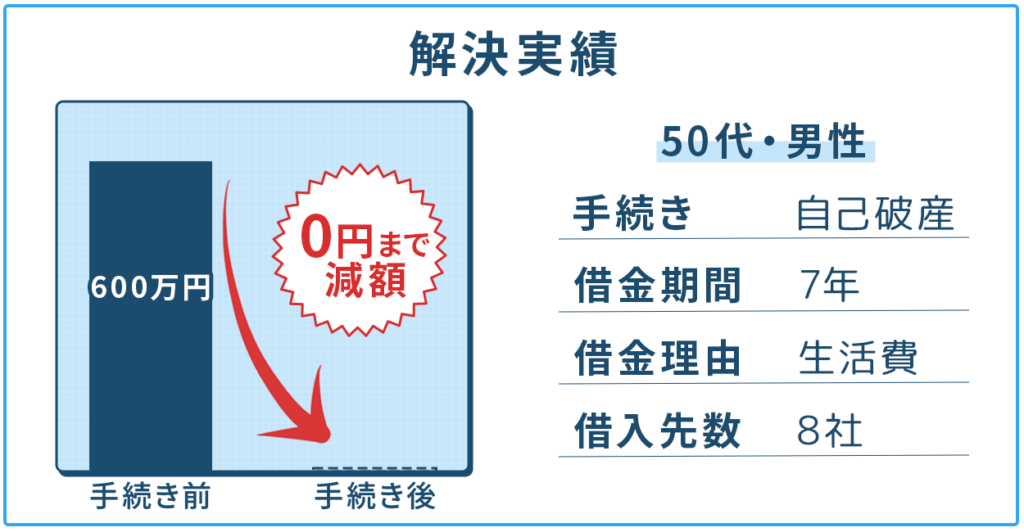

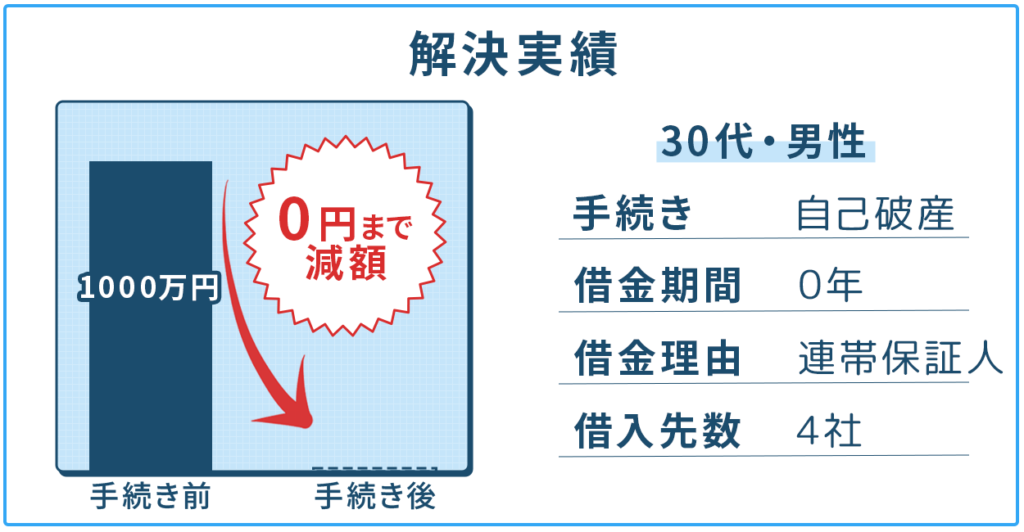

解決実績

自己破産でよくある質問

- Q家族や友人にバレずに自己破産することはできますか?

- A

絶対にバレずに自己破産ができるとは言えませんが、「自己破産がバレるケース」は限られていますので、それぞれに対応することでバレにくくすることは可能です。

- Q債務整理をすると、クレジットカードは使えなくなりますか?

- A

債務整理を行うと、一時的にクレジットカードの利用が制限されることが多いです。手続きが完了し、一定期間が経過すれば再度利用することが可能になる場合もあります。

- Q家や車を手放さなければならないのですか?

- A

家や車などの高価な財産は手放す必要があります。ただし、日常生活を送る上で最低限必要な財産は除外されます。