個人再生とは、借金を返済することができなくなった場合に、裁判所に申し立てをして返済額を大幅に減額し、再生計画(返済計画)に沿って3年~5年の間に債務を返済することにより、残りの債務を免除してもらう手続きのことです。

個人再生は、「民事再生法等の一部を改正する法律」が2001年4月1日から施行され、自己破産と任意整理の中間的な債務整理手続きとして利用できるようになりました。

今回は「個人再生のメリット・デメリット」「個人再生の条件・流れ」「個人再生についてよくある質問」について解説します。

個人再生のメリット

個人再生の最大のメリットは、借金を大幅(10分の1~5分の1)に減らすことができることです。

債務の大幅減額

個人再生の最大のメリットの一つは、債務の大幅な減額ができることです。個人再生では最低弁済額(借金減額の下限)が決まっており、債務額次第で10分の1~5分の1まで減額することができます。最低弁済額は以下の通りです。

| 債務額 | 最低弁済額 |

|---|---|

| 100万円未満 | 全額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 借金総額の5分の1 |

| 1500万円以上3000万円未満 | 300万円 |

| 3000万円以上5000万円未満 | 借金総額の10分の1 |

具体例

| 債務額 | 最低弁済額 |

|---|---|

| 300万円 | 100万円 |

| 500万円 | 100万円 |

| 1000万円 | 200万円 |

| 2500万円 | 300万円 |

| 4000万円 | 400万円 |

住宅や車を残すことができる

個人再生では、住宅ローン特則(住宅資金特別条項)を利用することで、自宅を手放さずに債務整理が可能です。これにより、住宅を維持しながら債務を大幅に減額することができます。

また、車に関しても自動車ローンを完済している場合は手元に残すことができます。ローンを返済中の車でも、所有権留保(販売会社などに自動車の所有権がある状態)が付けられていない場合は、個人再生をしてもローン会社は車を引き揚げることはできません。

借金の理由に制限がない

自己破産の免責不許可事由(裁判所が原則として免責を認めないもの)には「浪費やギャンブルによる借金」がありますが、個人再生ではどのような理由で作った借金でも減額対象になります。

職業制限が無い

自己破産をすると自己破産手続き中(3~4カ月間)の間のみ、就くことができない職業がありますが、個人再生の場合は職業制限がありません。

個人再生のデメリット

個人再生の最大のデメリットは、借金を全て免責することができないことです。

- 借金が一部残る

- ブラックリストに名前が載る

- 官報に名前が載る

- 全ての債権者が対象となる

- 保証人が借金を肩代わりする

- 手続きに時間がかかる

個人再生には条件がある

全ての人が個人再生ができるわけではありません。以下に当てはまる方のみ個人再生ができます。

- 債務総額が100万円以上5,000万円以下

- 将来にわたり継続的な収入があり、再生計画案通り返済できる見込みがある

- 債権者からの反対で、書面決議が否決されないこと(小規模個人再生手続のみ) など

個人再生の相談から解決までの流れ

- STEP1弁護士に無料相談する個人再生は債務者自身で行うことができますが、債権者とのやりとりや裁判所とのやりとりも自身で行う必要があるためおすすめできません。専門家である弁護士などに相談することをおすすめします。面談では借入・収入・資産の状況や債務者自身の希望を考慮して「個人再生が最適な債務整理方法なのか」をヒアリングしていきます。

- STEP2債権者からの取り立て停止弁護士に個人再生を依頼すると金融機関等に受任通知を送ります。これにより今後のやりとりは全て弁護士を介して行うことになり、借金の取り立てや催促は停止されます。

- STEP3申し立て準備裁判所へ提出する資料の準備を行います。借入状況や収入状況、資産状況などを資料にまとめます。個人再生では、再生計画案の作成も必要です。この段階で個人再生ができないことが判明したら、他の債務整理方法にするか検討をします。

- STEP4裁判所へ申し立て申立書を裁判所に提出し不備が無ければ個人再生手続開始の決定がなされます。

- STEP5個人再生手続開始決定裁判所に個人再生の申し立てが受け付けられると、個人再生手続き開始決定が出されます。開始とともに返済能力があるか判断をするために再生計画案を元にした積み立てを指示されます。また、期限までに債権届出・異議申述・再生計画案の提出と進んでいきます。

- STEP6個人再生手続後債権届出:債権者は期限内に債権届出を行います。異議申述:債権者は必要に応じて異議を申し立てます。再生計画案の提出::債務者は再生計画案を裁判所に提出します。

- STEP7解決:再生計画認可裁判所が再生計画の認可を決定すると、官報に掲載され個人再生手続きは終了します。相談から認可まで6カ月~1年間の期間を要します。

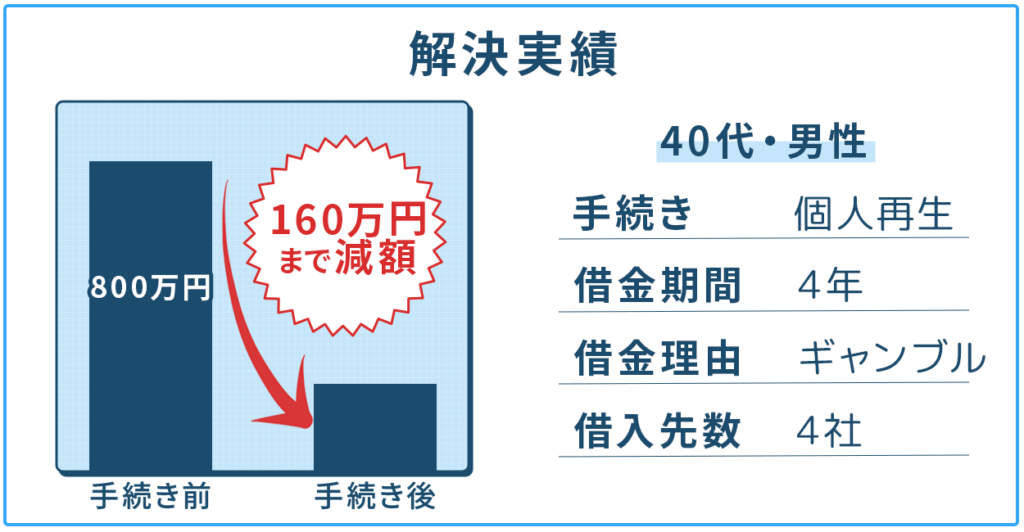

解決実績

よくある質問

- Q家族や友人にバレずに個人再生をすることはできますか?

- A

絶対バレずに個人再生ができるとは言えませんが、「個人再生がバレるケース」は限られていますので、それぞれに対応することでバレにくくすることは可能です。参考記事は自己破産にフォーカスした記事ですが、個人再生にも当てはまる部分があるので参考にしてください。

- Q個人再生をすると、クレジットカードは使えなくなりますか?

- A

債務整理を行うと、一時的にクレジットカードの利用が制限されることが多いです。手続きが完了し、一定期間が経過すれば再度利用することが可能になる場合もあります。

- Q個人再生を行うと、家や車を手放さなければならないのですか?

- A

個人再生では、住宅ローン特則(住宅資金特別条項)を利用することで、自宅を手放さずに債務整理が可能です。これにより、住宅を維持しながら債務を大幅に減額することができます。